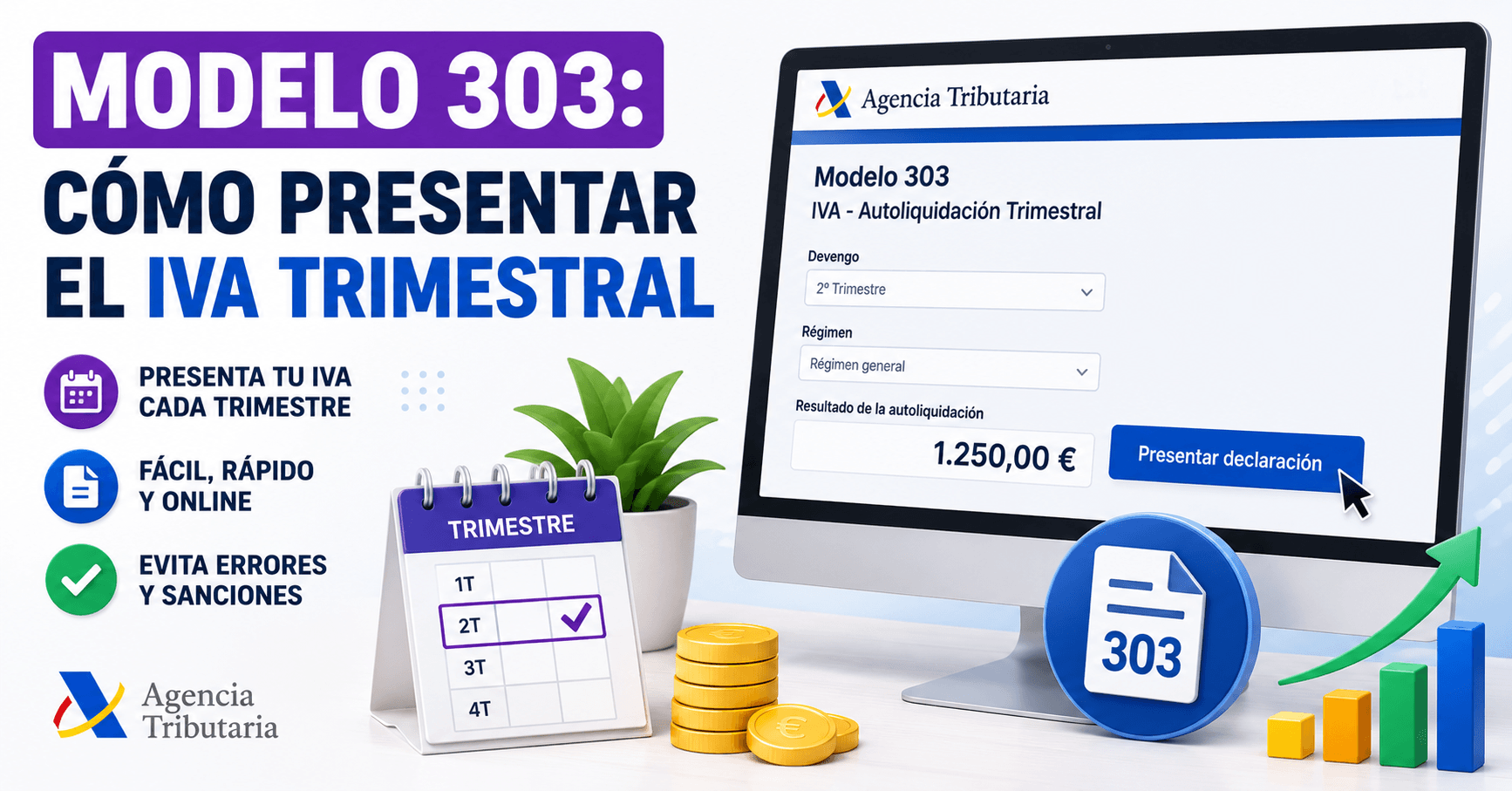

El modelo 303 es uno de los trámites fiscales más habituales para autónomos y empresas que deben declarar el IVA periódicamente. Si buscas entender qué es el modelo 303, cómo funciona y cómo presentar correctamente el IVA trimestral, esta guía te ayudará a comprender el proceso completo sin confusiones innecesarias.

Aunque al principio pueda parecer un formulario técnico, entender su lógica facilita mucho la gestión fiscal recurrente.

Qué es el modelo 303

El modelo 303 es el formulario utilizado para realizar la autoliquidación periódica del Impuesto sobre el Valor Añadido (IVA).

En términos prácticos, sirve para declarar el IVA repercutido en ventas o servicios y el IVA soportado en determinados gastos deducibles relacionados con la actividad económica.

El resultado determina si corresponde ingresar cantidad, compensar saldo o reflejar otra situación fiscal según el caso.

Para qué sirve el modelo 303 IVA

El modelo 303 permite cumplir con la obligación periódica de declarar el IVA generado por una actividad económica.

Sus funciones principales incluyen:

- Declarar IVA repercutido en operaciones realizadas

- Reflejar IVA soportado deducible

- Calcular el resultado tributario del periodo

- Regularizar la posición fiscal frente a la administración

Es una pieza habitual dentro de la gestión fiscal de muchos negocios.

Quién debe presentar el modelo 303

Generalmente deben presentarlo quienes desarrollan actividades sujetas a IVA y tienen obligación de autoliquidación periódica.

Entre los perfiles habituales:

- Autónomos

- Empresas

- Profesionales con actividad económica

- Determinados operadores sujetos al impuesto

La obligación concreta depende del régimen fiscal aplicable.

Qué información necesitas antes de presentar el modelo 303

Preparar correctamente la información evita errores frecuentes.

Normalmente conviene reunir:

- Facturas emitidas del periodo

- Facturas recibidas deducibles

- Libros registro o control contable

- Datos identificativos fiscales

- Información del periodo correspondiente

Una presentación ordenada empieza con documentación bien organizada.

Cómo funciona el IVA trimestral en el modelo 303

La lógica básica es sencilla:

- Se calcula el IVA repercutido por ventas o servicios facturados.

- Se identifica el IVA soportado potencialmente deducible.

- Se determina la diferencia entre ambas cantidades.

- Se obtiene el resultado fiscal del trimestre.

Si el IVA repercutido supera al soportado, normalmente habrá ingreso. Si ocurre lo contrario, puede generarse compensación según el régimen aplicable.

Cómo presentar el modelo 303 paso a paso

1. Reúne toda la información contable del trimestre

Antes de acceder al formulario, verifica que no faltan facturas ni registros.

2. Accede al sistema de presentación

La presentación suele realizarse mediante la plataforma fiscal correspondiente con identificación válida.

3. Introduce datos identificativos

Comprueba cuidadosamente que el periodo fiscal sea correcto.

4. Completa los importes fiscales

Introduce bases imponibles y cuotas según corresponda a tu actividad.

5. Revisa el resultado

El sistema mostrará el cálculo final del periodo.

6. Confirma y presenta

Tras revisar los datos, valida la presentación y conserva el justificante.

Cómo interpretar el resultado del modelo 303

A ingresar

Significa que el IVA repercutido supera al deducible y existe importe a pagar.

A compensar

Puede reflejar saldo favorable aplicable a periodos posteriores según normativa.

Resultado neutro

En algunos casos la diferencia puede no generar importe significativo.

Interpretar correctamente el resultado evita errores de gestión posteriores.

Errores frecuentes al presentar el modelo 303 AEAT

- Declarar un trimestre incorrecto

- Olvidar facturas emitidas

- Incluir gastos no deducibles

- Confundir IVA repercutido con soportado

- No revisar importes antes de presentar

- Esperar al último momento

Muchos errores nacen más de problemas de organización que de complejidad técnica.

Modelo 303 PDF vs presentación online

Muchas personas buscan modelo 303 PDF pensando en una plantilla descargable.

Aunque puede existir formato informativo o documentación asociada, actualmente la gestión suele centrarse en sistemas telemáticos según el procedimiento aplicable.

Por eso conviene distinguir entre consulta documental y presentación efectiva.

Diferencia entre modelo 303 y otras obligaciones de IVA

El modelo 303 se enfoca en la autoliquidación periódica del IVA.

No debe confundirse con otras obligaciones fiscales relacionadas con resúmenes, declaraciones informativas o regímenes específicos.

Entender esta diferencia evita mezclar trámites distintos.

Casos donde conviene revisar el modelo con especial cuidado

- Primer trimestre de actividad

- Cambios de régimen fiscal

- Facturación irregular

- Operaciones mixtas

- Rectificaciones de facturas

- Gastos con dudas de deducibilidad

En estos escenarios conviene extremar la revisión.

Dudas habituales sobre el modelo del IVA 303

¿Modelo 303 qué es exactamente?

Es la autoliquidación periódica del IVA.

¿Quién presenta el mod 303?

Quienes tienen obligación fiscal relacionada con IVA según su actividad.

¿Se puede presentar online?

Sí, habitualmente es la vía habitual.

¿El modelo 303 siempre implica pagar?

No. El resultado depende del balance fiscal del periodo.

Resumen práctico sobre presentar el modelo 303

Si necesitas presentar el modelo 303 correctamente, la clave está en reunir bien la documentación, calcular correctamente IVA repercutido y soportado, revisar el periodo fiscal y validar cuidadosamente el resultado antes del envío.

Una gestión ordenada reduce errores, evita incidencias y simplifica el cumplimiento fiscal periódico.