El modelo 390 es una de las obligaciones fiscales más conocidas para quienes gestionan IVA en España. Aunque muchas personas lo confunden con una liquidación adicional, en realidad cumple una función distinta dentro del calendario tributario. Si necesitas entender qué es el modelo 390, para qué sirve y cómo funciona, esta guía práctica te ayudará a comprenderlo con claridad.

Conocer este trámite evita errores frecuentes y ayuda a mantener una gestión fiscal más ordenada.

Qué es el modelo 390

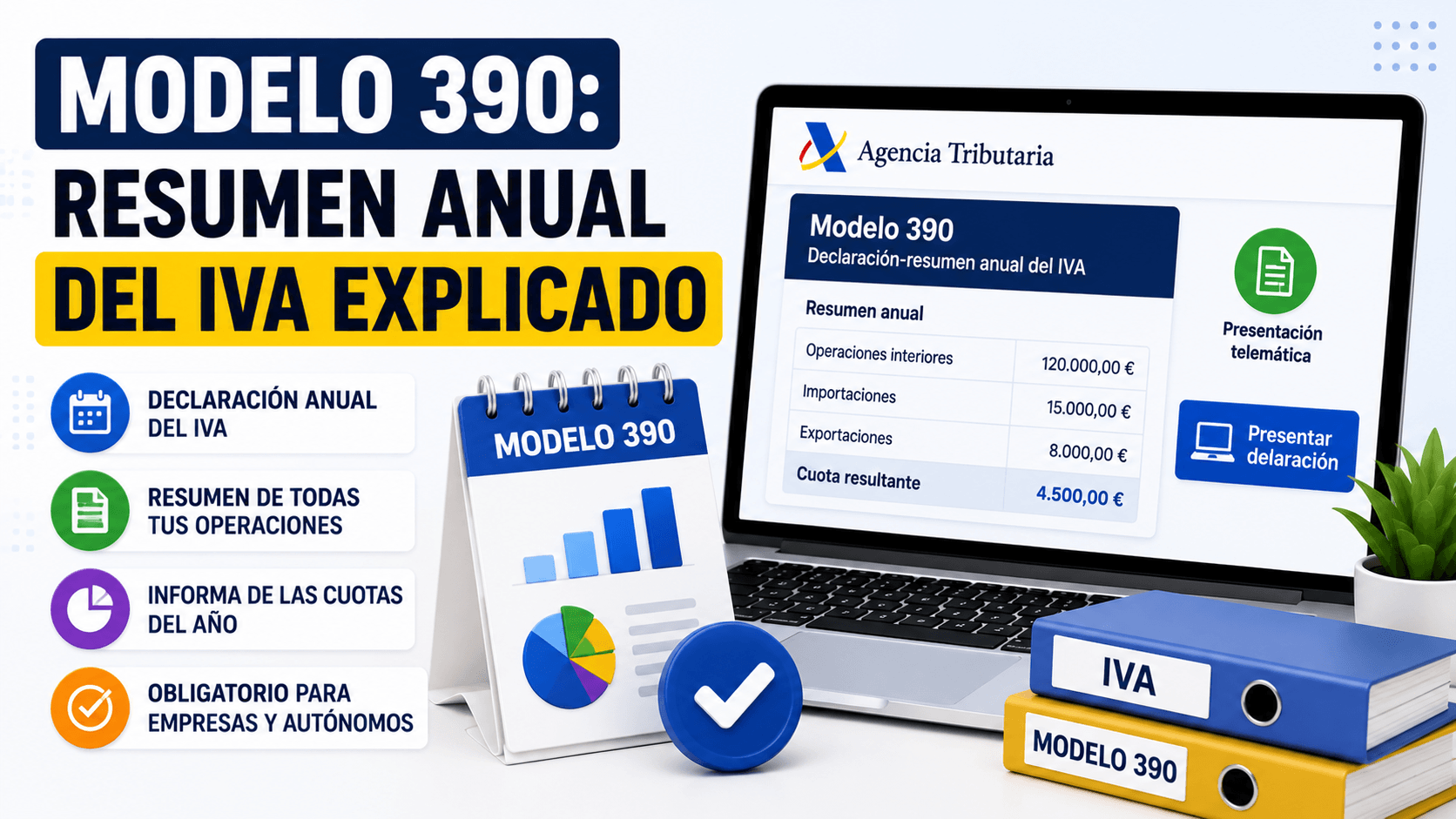

El modelo 390 es la declaración-resumen anual relacionada con el Impuesto sobre el Valor Añadido (IVA).

Su función principal es recopilar de forma agregada la información de las autoliquidaciones periódicas de IVA correspondientes al ejercicio fiscal.

No se trata de una nueva liquidación independiente del impuesto, sino de un resumen informativo anual de la actividad declarada.

Modelo 390 para qué sirve

El objetivo del modelo 390 es consolidar información fiscal del IVA ya declarada durante el año.

Entre sus utilidades principales:

- Resumir operaciones sujetas a IVA del ejercicio

- Reflejar información fiscal anual consolidada

- Facilitar control tributario administrativo

- Completar obligaciones fiscales relacionadas con IVA

Por eso muchas búsquedas como modelo 390 AEAT o 390 AEAT suelen estar relacionadas con su presentación anual.

Quién debe presentar el modelo 390

Generalmente deben presentarlo contribuyentes con obligaciones relacionadas con autoliquidaciones periódicas de IVA, aunque existen supuestos específicos y excepciones según el régimen fiscal aplicable.

Perfiles habituales:

- Autónomos sujetos a IVA

- Empresas con actividad gravada

- Profesionales con obligación de autoliquidación periódica

- Determinados operadores económicos

La obligación exacta depende del caso concreto.

Qué información incluye el modelo 390

Este resumen anual suele integrar información como:

- Operaciones sujetas a IVA

- Bases imponibles acumuladas

- Cuotas repercutidas

- IVA soportado deducible

- Regularizaciones aplicables

- Datos identificativos del ejercicio

Su finalidad es ofrecer una visión anual consolidada del comportamiento fiscal del IVA.

Diferencia entre modelo 390 y modelo 303

Esta confusión es muy habitual.

Modelo 303

Se utiliza para autoliquidaciones periódicas del IVA durante el año.

Modelo 390

Actúa como resumen anual de la información ya declarada.

En términos simples: uno liquida periodos concretos y el otro resume el ejercicio completo.

Cómo presentar el modelo 390 paso a paso

1. Reúne la información fiscal anual

Antes de empezar, conviene revisar que las autoliquidaciones del ejercicio estén correctamente registradas.

2. Accede al sistema de presentación

La presentación suele realizarse por vía telemática mediante identificación válida.

3. Introduce datos identificativos

Verifica cuidadosamente el ejercicio fiscal seleccionado.

4. Completa la información resumen

Introduce los importes agregados según los datos fiscales correspondientes.

5. Revisa coherencia con declaraciones previas

Es importante que el resumen sea consistente con autoliquidaciones ya presentadas.

6. Confirma y presenta

Guarda siempre el justificante oficial.

Errores frecuentes al presentar el mod 390

- Confundirlo con una liquidación adicional

- Introducir datos inconsistentes con declaraciones previas

- Elegir ejercicio incorrecto

- No revisar regularizaciones

- Esperar al último momento

La coherencia documental es uno de los puntos más importantes.

Modelo 390 AEAT y presentación online

Muchas personas buscan términos como AEAT modelo 390, modelo390 AEAT o model 390 para encontrar el procedimiento oficial.

Actualmente la gestión suele centrarse en canales telemáticos habilitados para presentación tributaria.

Conviene distinguir entre documentación informativa y el trámite efectivo de presentación.

Qué pasa si detectas errores tras presentarlo

Si observas inconsistencias después de presentar el resumen anual, puede ser necesario revisar el procedimiento aplicable para corregir información según el caso.

La actuación concreta dependerá del tipo de error detectado.

Casos donde conviene revisar con especial cuidado

- Rectificaciones de IVA durante el año

- Operaciones complejas

- Cambios de régimen fiscal

- Actividad con diferentes tipos impositivos

- Regularizaciones específicas

En estos escenarios conviene revisar el resumen con más detalle.

Dudas habituales sobre el modelo 390

¿Modelo 390 qué es exactamente?

Es el resumen anual informativo del IVA.

¿Sustituye al modelo 303?

No. Cumplen funciones diferentes.

¿Siempre implica pago?

No. Es un resumen, no necesariamente una liquidación nueva.

¿Puede presentarse online?

Sí, habitualmente es la vía habitual.

Resumen práctico sobre el modelo 390

Si necesitas gestionar el modelo 390 correctamente, la clave está en consolidar de forma coherente la información anual del IVA, revisar consistencia con declaraciones periódicas y validar cuidadosamente el ejercicio antes de presentar.

Una buena organización fiscal simplifica mucho este trámite anual.